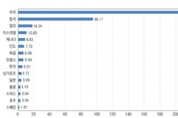

세계 인공지능(AI) 투자를 보면 글로벌 미래 파워가 보인다. AI는 인류의 미래를 바꿀 가장 중요한 기술이다. 24시간 쉬지 않고 쏟아지는 다양한 빅데이터를 학습한 AI는 인류의 다양한 문제에 대한 해결책을 내놓으며, 미래 인류 사회 모습을 바꿀 것으로 기대되기 때문이다. 그런데 이 AI 기술 투자에서 미국과 중국이 독보적인 위치를 차지하고 있어 주목된다. 산업연구원(KIET)이 13일 발표한 'AI 시대 본격화에 대비한 산업인력양성 과제' 보고서에 따르면 2013년부터 2022년까지 국가별 AI 민간 투자 누적액 1, 2위는 미국(2489억 달러)과 중국(951억1000만 달러)이 차지했다. 미국은 마이크로소프트, 구글과 같은 빅테크 기업 중심의 민간 투자가 AI 분야 혁신과 인력양성을 주도한 것으로 평가됐다. 2022년 기준 전 세계 AI 투자액 919억 달러 중 51.6%인 474억 달러를 미국 민간 부문이 달성했다. 중국은 국가 주도로 학제 중심의 연구개발을 지원하며 고급 AI 인재 양성 가속화 전략을 추진해 뚜렷한 연구개발 성과를 거두고 있는 것으로 평가됐다. 2021년 기준 중국은 세계 최고 수준의 AI 논문 등재 실적의 39.8%, 저널 인용

'672만8000대' 지난 2023년 중국에서 리콜된 자동차 수다. 전년 대비 50%가까이 늘어난 수치다. 중국 자동차 산업이 발전하면서 자동차 리콜 사례도 크게 늘고 있는 것이다. 중국 국가시장감독관리총국(市场监管总局)이 지난해 중국내 자동차 리콜 동향에 대한 공고를 13일 발표했다. 지난해 중국내 자동차 리콜은 총 214건으로 관련 차량은 672만8000대로 집계됐다. 각각 전년 대비 4.9%, 49.9% 증가한 수치다. 결함 발생 시스템을 살펴보면 엔진과 전기장비가 주요 원인으로 꼽혔다. 엔진 결함으로 인한 리콜은 81건(405만3000대)로 전체 리콜 규모의 60.2%를 차지했고, 전기장비 결함으로 인한 리콜은 54건(166만3000대)로 전체 리콜 규모의 24.7%를 차지했다. 브레이크 시스템 결함으로 인한 리콜은 11건(48만9000대)로 전체 리콜의 7.3%를 차지했고, 차체 결함으로 인한 리콜은 30건(44만3000대)로 전체 리콜 규모의 6.6%를 차지했다. 신에너지차(전기차, 하이브리드차, 수소차) 관련 리콜은 72건(160만3000대) 진행돼 지난해 리콜 총량의 23.8%를 차지했다. 이는 전년 대비 32.3% 증가한 것으로 사상 최대치이

'세계 3위' 영국 한 컨설팅 회사가 발표한 중국의 소프트파워 브랜드 글로벌 순위다. 이 회사가 정의하는 소프트 파워는 한 나라가 다른 나라를 강압이 아닌 매력으로 설득할 수 있는 능력 지수다. 글로벌 무대 중국의 영향력이 그만큼 커졌다는 의미다. 물론 강압이냐, 매력이냐에는 이견이 있을 수 있다. 하지만 중요한 것은 중국의 영향력 자체다. 실제 중국이 강력한 경제력을 무기로 국제 무대에서 자신의 주장을 내세우는 사례가 커지고 있다. 이는 미국이 중국을 견제하게 만드는 이유이기도 하다. 영국의 브랜드 컨설팅 업체 '브랜드 파이낸스'가 '2024 글로벌 소프트파워 지수(Global Soft Power Index) 순위'를 최근 발표했다. 이번 순위는 세계 100여개국 17만 명을 대상으로 유엔 회원국 193개국에 대한 평가 데이터를 수집한 후 계량화 작업을 거쳐 도출됐다. 총 55개 항목에 걸쳐 193개 국가에 대한 각각의 점수를 매겨 합산하는 방식으로 평가가 이뤄졌다. 상위 Top 10 국가는 다음과 같다. 1위 미국 2위 영국 3위 중국 4위 일본 5위 독일 6위 프랑스 7위 캐나다 8위 스위스 9위 이탈리아 10위 아랍에미리트 중국은 전년 대비 소프트파워

'3.6% 감소' 올 1~2월 중국 배터리 산업 성적이다. 글로벌 전기차 시장이 수요 정체기에 들어서면서 올해 1~2월 중국산 배터리의 생산과 판매도 역성장한 것으로 나타났다. 중국 배터리 산업은 중국 전기차 시장 성장과 함께 급성장해온 산업이다. 하지만 중국 전기차 시장이 본격적인 성장기에 접어들면서 배터리 산업 역시 속도 완급 조절에 나선 것이다. 이는 글로벌 배터리 산업의 선두 주자인 한국 기업들에게도 영향을 미칠 것으로 전망된다. 11일 중국 현지 매체 IT즈자(之家)가 중국자동차동력배터리산업혁신연맹(中国汽车动力电池产业创新联盟) 자료를 인용한 보도에 따르면 지난 2월 중국의 동력 배터리 및 기타 배터리의 총 생산량은 43.6GWh(기가와트시)로 전월 대비 33.1%, 전년 동월 대비 3.6% 감소한 것으로 나타났다. 매출 기준으로 살펴보면 지난 2월 중국의 동력 및 기타 배터리 총 판매량은 37.4GWh로 전월 대비 34.6%, 전년 동월 대비 0.1% 감소했다. 그 중 동력 배터리의 판매량은 33.5GWh로 전체의 89.8%를 차지했다. 수출 기준으로 살펴보면 2월 중국의 동력 및 기타 배터리 총 수출량은 8.2GWh로 전월 대비 1.6%, 전년 동

게임은 미래 가장 주목 받는 산업 가운데 하나다. 현 젊은 세대를 흔히 모바일 인류, 동영상 인류라고 부른다. 어려서부터 TV, 게임 등을 통해 동영상을 접하고 살면서 자연스럽게 일상이 동영상에 익숙해져 있다. 미래의 인류 역시 매순간 동영상을 접하고, 게임을 즐길 것이 자명하다. 모바일 인류, 동영상 인류가 가장 많은 곳이 바로 인구 대국 중국이다. 중국은 본래 무협지의 나라다. 영국 등 유럽이 마법사의 나라라면, 중국은 무협지의 나라인 것이다. 세계 최대 게임시장이 형성될 수밖에 없는 환경이다. 중국 모바일 게임 업체들의 글로벌 시장 점유율이 지속적인 상승 추세를 이어가는 것으로 나타났다. 글로벌 모바일 시장 평가 업체인 데이터에이아이(data.ai)가 올해 2월 중국 게임업체 및 앱의 해외 매출 순위 Top 30을 11일 발표했다. 그 중 Top 5는 다음과 같다. 1위 뎬뎬후동(点点互动, Century Games) 2위 미호요(米哈游, MiHoYo) 3위 원펀(Onefun) 4위 조이넷게임(Joy Net Games) 5위 텐센트(腾讯, Tencent) 1~2위를 차지한 뎬뎬후동과 미호요는 2월에 각각 1억 달러 이상의 수익을 올렸는데 이는 전년 동월

중국 증시에서 상장 폐지되는 기업의 수가 매년 꾸준히 증가하는 것으로 나타났다. 중국 산업 구조 재편이 그만큼 급속하게 이뤄지고 있다는 의미일 수 있어 주목된다. 글로벌 산업화 속에 한 나라의 경제 구조는 식품, 의료 산업에서 점차 중공업으로, 이어 IT 첨단 산업으로 발전 영역의 변화를 보여준다. 현재 중국은 소비재 제조업을 기반으로 중공업, 자동차 산업의 성장을 일궈냈으며 IT기술 산업 육성에 국가의 전력을 기울이고 있다. 11일 중국 현지 매체 증권시보(证券时报) 따르면 상하이 증권거래소에 상장된 'ST귀렌(ST贵人)'이 이날 상장 폐지 처분을 받았다. 2014년 A주 최초의 스포츠 의류/신발 브랜드로 상장된 'ST귀렌'은 최근 수년간 실적이 추락하면서 지난 2월 1일부터 3월 7일까지의 종가가 20거래일 연속 1위안 미만을 기록해 상장 폐지 요건에 부합했다. 이로써 올해 7번째로 증시 퇴출 기업 명단에 이름을 올리게 됐다. ST귀렌의 주식 거래는 지난 8일부터 정지된 상태다. 중국 증시의 상장 폐지 기업은 증권감독관리위원회가 상장 폐지 규정을 강화하고 경기 침체가 지속되면서 매년 그 수가 증가했다. 2021년 16개였던 증시 퇴출 기업은 지난해 역대

'94% 증가' 지난 5년간 유럽 국가들의 무기 수입 증가폭이다. 거의 두 배가량 늘었다. 러시아의 우크라이나 침공 이후 유럽 국가들이 국방력 강화에 적극 나선 것이다. 나토(NATO, 북대서양조약기구) 가입국도 늘고 있다. 러시아는 나토 견제 차원에서 우크라이나를 침공했는데, 결과적으로 나토 역량만 키워준 꼴이 되고 있다. 스웨덴 싱크탱크 스톡홀름 국제평화연구소(SIPRI)가 11일 발표한 보고서에 따르면 2019~2023년 전 세계 무기 거래량은 2014~2018년에 비해 3.3% 줄었지만, 유럽 국가들이 수입한 무기 총액은 94% 늘었다. 우크라이나는 같은 기간 무기 수입 측면에서 세계 4위를 차지했는데, 이는 2022년 2월 러시아의 우크라이나 침공 이후 30개국이 우크라이나에 군사 지원을 제공하고 대량의 무기를 공급했기 때문인 것으로 분석됐다. 전 세계 무기 수출의 42%를 차지하는 미국의 무기 수출은 지난 5년 동안 17% 증가했다. 지난 5년 동안 유럽이 수입한 무기의 55%가 미국에서 수입되었는데 이는 이전 5년보다 35% 증가한 수치이다. 스톡홀름 국제평화연구소는 보고서에서 "미국이 전례 없는 규모로 더 많은 국가와 지역에 막대한 무기를 수출

'6조 6100억 위안' 한화로 약 1211조 원에 달하는 금액이다. 중국의 올 1~2월 무역 수출입 총액이다. 전년 동기 대비 약 9% 가까이 늘어난 수치다. 미국의 견제에도 불구하고 중국 경기는 침체가 아닌 회복으로 방향을 잡고 있다는 의미다. 중국 정부는 올 성장 목표로 연간 5% 안팎의 성장세를 유지하겠다고 밝혔다. 일단 무역 성장 규모만 보면, 올 성장 목표 달성을 위한 기분 좋은 출발을 한 셈이다. 중국 해관총서(세관)이 지난 7일 발표한 자료에 따르면 올해 1~2월 상품무역 수출입 총액은 6조 6100억 위안(약 1211조 원)으로 전년 동기 대비 8.7% 증가했다. 수출이 10.3%, 수입은 6.7% 성장해 무역흑자가 23.6% 증가한 8908억7000만 위안(약 163조 원)에 달했다. 1~2월 중국의 국가별 무역 통계를 살펴보면 미국, 대만으로의 수출이 각각 5.0%, 4.4% 증가한 반면 한국, 일본으로의 수출은 각각 9.9%, 9.7% 감소했다. 브라질(33.8%), 베트남(24.1%), 인도네시아(18.8%), 러시아(12.5%) 등으로의 수출이 두 자릿수 증가세를 보였으며 네덜란드로의 수출은 -21.2%로 가장 큰 감소폭을 기록했다.

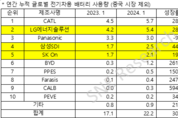

글로벌 시장조사 및 컨설팅 업체 SNE리서치가 8일 발표한 보고서에 따르면 올해 1월 글로벌(중국 제외) 판매 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량은 319.4GWh(기가와트시)로 전년 동월 대비 43.2% 성장했다. 업체별 전기차용 배터리 사용량 순위는 중국 CATL(宁德时代, 닝더스다이)가 전년 동월 대비 28.5%(5.7GWh)의 고성장세로 선두 자리를 차지했다. SNE리서치는 CATL가 중국 이외 시장에서도 시장 점유율을 빠르게 확대해 테슬라 Model 3/Y(중국산 유럽, 북미, 아시아 수출 물량)를 비롯하여 BMW, MG, Mercedes, Volvo 등 메이저 완성차 OEM 차량에 탑재된다고 밝혔다. 국내 3사 배터리 업체도 모두 Top 5 안에 포함됐다. LG에너지솔루션이 전년 동월 대비 28.5%(5.4GWh) 성장하며 2위에 올랐고, 삼성SDI(44.2%, 2.5GWh)와 SK On(19.5%, 2.1GWh)이 4위와 5위를 기록했다. 국내 3사의 전체 점유율은 전년 동월 대비 0.1%p 하락한 44.7%를 기록했지만 배터리 사용량은 성장세를 나타냈다. 국내 3사의 배터리를 탑재한 모델들의 판매 호조가 성장의 요인으로

올해 1월 글로벌 반도체 시장이 뚜렷한 회복세를 보였다. 지난 코로나19 팬데믹 기간에 미국과 중국 간의 반도체 공급망 재편으로 글로벌 반도체 시장은 뚜렷한 추세 변화가 있었다. 지난해의 반도체 시장 부진은 이 같은 변화에 따른 시장의 적응 기간이었다는 게 전문가들의 분석이다. 미국반도체산업협회(SIA)의 최근 발표에 따르면 지난 1월 전 세계 반도체 산업의 매출액은 476억 달러로 전년 동월 대비 15.2% 증가했다. 지난해 12월의 487억 달러에 비하면 매출이 3.9% 감소하였으나 전반적으로 성장세를 이어가고 있다. 존 뉴퍼(John Neuffer) SIA 회장은 “올해 남은 시간 동안 시장은 계속 성장할 것이며 연간 매출은 2023년 대비 두 자릿수 성장을 기록할 수 있다”고 밝혔다. 이는 전 세계 반도체 시장이 지지부진하던 상태에서 벗어나 강력한 반등세를 유지할 것이라는 전망이다. 반도체 시장의 최대 관심은 무엇보다 미중 갈등이다. 미국은 중국의 첨단 기술의 우위를 놓치지 않기 위해 중국의 반도체 산업 발전을 크게 억제하고 있다. 미국이 반도체 공급망에서 중국을 배제한 채 미국 중심으로만 짜려고 하고 있다. 아예 화웨이 등 중국 기업에 대해서는 규제

(주)무본/서울 아 04401/2017.3.6/한중21/발행인·편집인: 황혜선

서울특별시 중랑구 사가정로41길 6, 1층 101호

02-2215-0101/청소년보호책임자: 박정용

UPDATE: 2024년 05월 03일 10시 59분